分析如下:家具设计行业作为重要的传统产业是一门比较有族如发展前途的朝阳行业,家具设计行业在中国是比较稳定和稳健发展的行业,由于家具设计师要求比较高,其在加工制造业发达的整个珠三角、长三角地区很是紧缺人才,因此家具设计未来的就业前景无限。

目前,我国的家具设计对原创作品,原创设计师的需求十分迫切,专业的家具设计师十分缺乏,随着房地产市场的高速发展,室内设计行业发展迅速,全国出现了众多的室内设计公司,需要吸纳众多的有才华、兆正启有创意的家具设计师进入室内设计行业和装潢行业从事室内家具设计,家具设计师的职业前景特别乐观。

家具设计师是根据室内空间的使用性质,所处环境和要求,结合制造工艺及美学原理,设计各类家具产品的专业设计人员,家具设计师要结清虚合制造工艺及美学原理,设计各类家具产品;进行现场测量,并为客户提供家具量身定制服务及饰品搭配服务。

成为一名家具设计师要具备基本的条件:

工业设计或相关专业本科以上学历;

熟练掌握电脑制图;

能熟练使用各种设计软件(3D、CAD);

具有较强的表达能力和空间感,形体知觉和动手能力强;

擅长协调沟通,积极进取,有创意。

家具业的迅猛发展已经成为一个竞争充分甚至激烈的传统制造业。在物流成本上升、人力成本增加、土地资源减少的背景下,珠三角、长三角的产业转型与升级使得传统家具业呈现出了新的发展格局。前瞻产业研究院发布的2013-2017年中国家具行业产销需求与投资战略规划分析报告显示,传统的国内家具市场,向来是鼎足三分,各家势力范围泾渭分明:广东和江浙一直占据着海外和国内高端产品市场,排名第三的四川家具业,则致力于耕耘国内二三线城市,甚至是县镇一级市场,拥有不下七成的市场份额,而其在高端家具市场的占有率仅有一成左右。多年来,四川与沿海两大家具基地之间直接竞争并不明显,但沿海家具行业集体“向内转”,双方必然会发生正面交锋。另外河南省由于市场较大,交通条件使得物流功能较强大,可使得产品分销迅速,生产和运输成本得到大幅度降低,近几年沿海各大企业争相圈地建厂。根据2013-2017年中国家具行业产销需求与投资战略规划分析报告显示的数据,可以看出,2013年中国家具行业销售收入最多的地区为广东省,其次为山东省,浙江省和河南省分别位居第三、第四位。纵观整个行业还是比较乐观的 不明之处还请追问 外采纳谢谢

国内家具市场现状真的是一句两句说不完的, 各地的市场的区域性差别较大 建议你去几个有代表性的国内大型家具批发集散地去实地走一下了解了解 家具行业未来发展趋势不仅取决于自身的结构调整情况,还取决于政策扶持力度及与家具行业密切相关的房地产业的复苏状况。 (一)提高出口退税率等政策支持家具行业回暖 伴随着国家出台投资4万亿元扩大内需十项措施和扶持轻纺工业健康发展六项措施,先后三次回调部分家具产品的出口退税率,将17个涉及家具的海关编码商品从限制类目录中剔除、并暂停加工贸易保证金台账“实转”等一系列扶持政策逐步落实到位,以及国务院通过的《轻工业调整和振兴规划》开始实施,家具行业出口将得到较强的支持。 总体上全世界对物美价廉的中国制家具依赖度较大,我国作为世界第一大家具出口国,长期生产的贴牌产品相对满足了国际市场的需要,同时也奠定了普及型产品的国际地位,因而家具行业“中国制造”的基本地位不会发生根本性改变。 (二)行业自身调整为未来加速回暖奠定基础 东部沿海地区受土地、原材料、劳动力等要素成本上升影响,家具企业尤其是出口型企业,向中部及西南、东北等资源丰富地区梯度转移的趋势增强,呈现产业转移规模扩大、转移速度加快、转移来源地相对集中等特点。同时,大量企业积极主动挖掘内销渠道,抢滩内陆及沿海二、三级市场,竞争日趋白热化,将加速行业“洗牌”。 根据经济周期性发展基本规律,产业在完成高速发展后必然会有一个调整期。总体速度放缓是一个正常调整,在未来5~10年我国家具业可能会经历大规模的行业整合,在此过程中一部分企业将依靠自主品牌、创新设计、优良品质和低成本等优势脱颖而出,继而推动行业迎来新一轮的发展上升期。 (三)国家对房地产业宏观调控将促进市场回暖 房地产市场的兴旺与否直接关系到家具行业的未来走势。目前,国内房市出现短期回暖,中期调整仍未结束,开发投资增幅比上年同期大幅回落,所以一定程度上制约了家具行业的发展。但相信国家对房地产业的支持政策不断到位、开发商积极调整及消费者信心提升,房地产业必将回暖,家具行业未来发展前景良好。 从近期看,由于国际上经济危机尚未见底,对家具行业的负面影响仍然较大,因此,在多方因素的作用下,今年家具行业将保持相对平稳增长态势,为国民经济发展做出积极贡献。

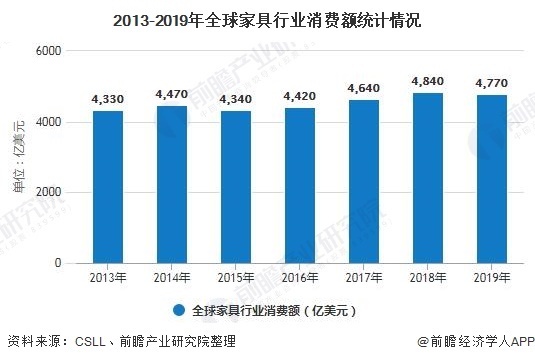

2019年全球家具行业消费额略有下降,印度市场值得关注

受全球经济下行等因素的影响,2019年,全球家具行业消费额为4770亿美元,同比下降1.4%。

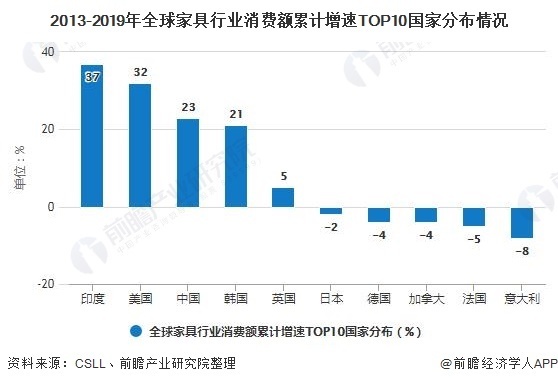

分区域来看,全球家具行业消费额排名前十的国家基本与其产量排名一致。2019年,全球消费总额排名前三的国家分别为中国、美国和德国。但值得注意的是,2013-2019年的消费额累计增速排名中,印度以37%的增速排名第一。由此可见,印度的家具消费市场正在快速释放,其市场空间潜力巨大。

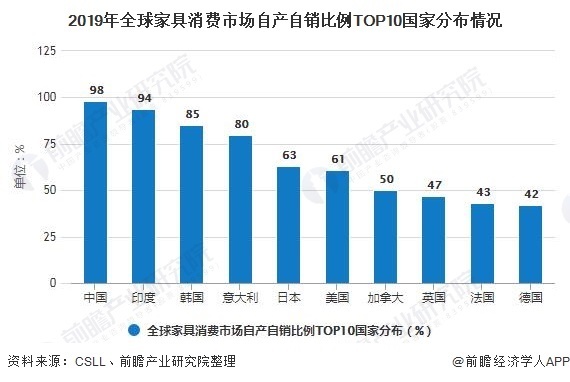

北美、欧洲地区的家具市场开放程度较高

目前,全球家具行业的主要生产与消费国家中,中国自产自销的比例最高,达98%。而同样作为家具消费大国的美国,其家具消费中有39%来源于进口,自产自销比例仅占61%。

可见,总体而言,作为家具制造中心的亚太地区,其市场开放程度低于北美、欧洲等国家。未来,随着新兴家具生产地区的发展和稳定,全球家具行业或将出现新的参与者。

——更多数据及分析请参考于前瞻产业研究院《中国家具行业市场需求预测与投资战略规划分析报告》。

去百度文库,查看完整内容>

内容来自用户:韩昌文

CONTENTS 第一章世界家具行业的发展现状 第一节2000亿美元的世界家具行业1 一、国际市场发展状况分析1 二、世界各国家具有很强的互补性4 三、各国进出口增长不平衡4 四、消费水平与经济水平相关5 五、世界家具发展动向5 第二节世界家具的领头羊——意大利6 一、意大利家具行业概况6 二、意大利主要家具制造区及特色7 三、意大利家具畅销世界之谜8 第三节德国家具行业发展状况11 一、德国家具生产状况11 二、欧洲最大的家具市场13 三、扩大对德家具出口的建议18 第四节美国家具行业状况19 一、美国家具产业状况19 二、600多亿美元规模的美国家具市场20 三、美国家具销售渠道26 四、美国家具消费者特点28 五、美国家具进出口30 六、美国家具市场预测33 第五节日本家具行业分析35 一、日本家具产业现状35 二、日本——世界第二大家具市场35 三、日本家具进口38 四、未来发展及建议46 第六节英国家具行业发展状况47 一、英国家具生产状况47 二、英国家具市场47 第七节法国家具行业发展状况50 一、家具生产状况50 二、家具市场状况51 三、家具进出口状况52 四、家具消费情况52 五、法国家具销售渠道53 第八节韩国家具行业发展状况54 一、韩国国内家具产业四、塑料家具制造业三、我国家具供应集中度分析第三节一、企业简介图表图表图表图表图表图表图表图表图表

——以下数据参考前瞻产业研究院发布的《中国家具行业市场需求预测与投资战略规划分析报告》。

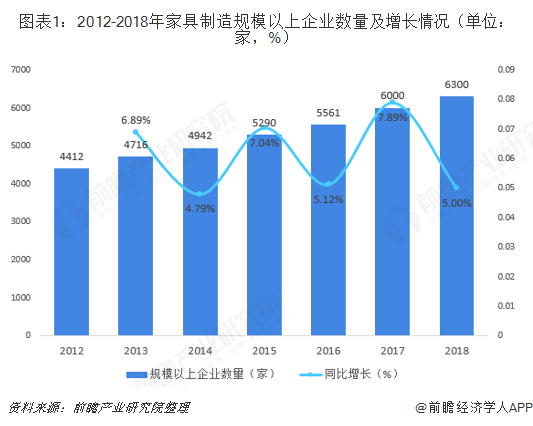

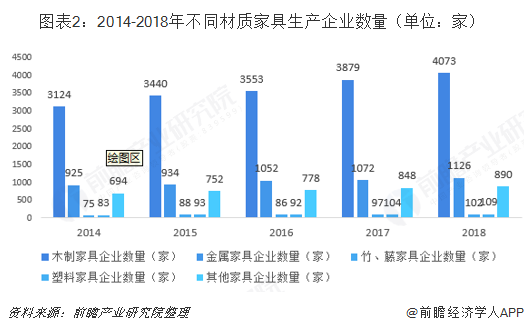

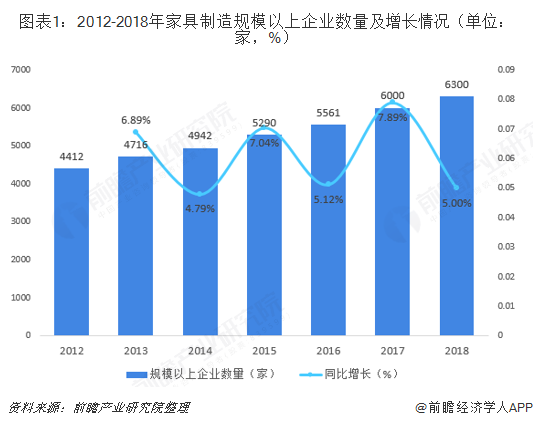

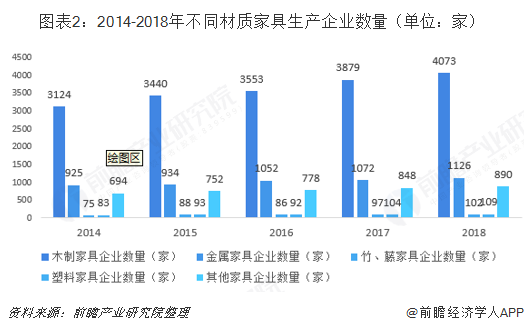

我国家具制造行业数量众多,2018年规模以上企业达到6300家,其中木质家具制造企业和金属家具制造企业数量较多。从区域分布上看,华东地区和华南地区企业数量较多,销售收入市场份额也较高,区域集中度较高,CR10地区占比达到79.15%,行业区域发展较不平衡。家具行业集中度偏低,CR10仅为6.1%,将较家具行业较为成熟的国家还存在一定差距,未来,产品力和营销能力强的龙头企业将具备更强的竞争力,行业集中度将进一步提升。

家具制造企业数量不断增加,木质、金属制造企业居多

家具制造业属于劳动密集型产业,加上原材料供给充足,价格稳定,技术壁垒较低等因素,企业进入或退出行业均较为容易。2012-2016年房地产市场的火爆带动了家具行业市场规模的不断增长,也使更多的企业不断加入家具制造行业。2018年,我国家具制造企业多达3万余家,家具品牌超过万个,规模以上企业数量为6300家,较上年增长5.0%,企业数量不断增加。

同家具制造行业产量结构相同,家具制造行业企业结构中也以木质家具制造企业和金属家具制造企业为主,随着家具制造企业数量的不断增加,木质家具制造企业和金属家具制造企业数量也逐年上升。2018年,木质家具制造企业数量为4073家,占全部家具制造企业数量的64.65%;金属家具制造企业数量为1126家,占全部家具制造企业数量的17.87%。

区域发展不平衡,行业集中度偏低

2001-2011年,家具行业处于迅猛增长期,市场规模逐年增长;2012-2018年,家具行业处于调整期,市场规模波动变化。2018年,家具行业市场规模出现较大幅度下降,市场整体竞争格局也出现了较大的变化:产业集群以粤派、江浙、川派和京派示范天下;家具产业、地产行业和政府三股势力共同改变产业格局;产业重组正在进行中,深度改变中国家具品牌制造企业的能力和面貌;传统家具制造企业经过20年左右的沉淀逐渐成为影响中国家具制造业未来的中坚力量。

我国家具制造业区域分布较不平衡,主要集中于沿海地区,从销售收入来看,华东和华南地区占据了较大的份额,中国家具制造行业销售收入最多的地区为广东省,其次为山东省,浙江省和河南省分别位居第三、第四位。中国家具制造行业销售收入前五省份合计占全部销售收入的57.29%,前十省份合计占全部销售说如的79.15%,区域集中度较高,行业区域发展较不平衡。

家具是传统消费品,技术壁垒较低,上游原材料供应充足且价格稳定,导致我国家具行业竞争较为平淡,产业较为分散,行业集中度偏低。行业CR10仅为6.1%,龙头企业中仅欧派家居市场占有率超过1%,其余均在1%以下。

家具为耐用消费品,具有单价高,更换周期长等特征,因此消费者既重视产品质量又重视产品服务,且在消费升级逻辑下,逐渐延伸到对产品设计感的需求,而品牌家具制造企业在质量、服务以及设计方面均更有优势,行业集中度将会由于品牌效应逐渐提高。

与发达国家相比,我国家具行业集中度偏低,还有较大的提升空间。未来,互联网渠道兴起将会加速行业集中度的提升,龙头企业将更有能力进行营销,消费升级促进品牌消费使得市场份额向领先企业集中,产品力和营销能力强的龙头企业会有更大的竞争优势。

参考《2016-2021年中国厨房用具行业产销需求与投资预测分析报告》显示,近年来,中国房地产业的高速发展,带动了厨卫行业持续、健康、快速、稳定的发展。据有关数字显示,厨卫市场规模已经达到六百三十亿元人民币。厨卫产品已成为人们生活中最基本的家庭消费品,丰富的种类和巨大的需求量为众多生产企业提供了广阔的生存和发展空间。 近年来,规模企业品牌意识不断加强,行业内“中国驰名商标”“中国名牌产品”不断涌现,产业化进程加快,品牌企业的竞争力不断加强。中国厨卫产品开始走出国门,拓展国际市场。市场份额开始向品牌企业集中,消费者逐步得到了优质产品和放心服务的保障。 总之,大力发展绿色厨卫,是解决目前厨房卫生间存在的问题,提高人民的生活质量,是构建和谐社会的最直接最具体的落脚点,也是我国厨卫产业的发展必然趋势。

——以下数据参考前瞻产业研究院发布的《中国家具行业市场需求预测与投资战略规划分析报告》。

我国家具制造行业数量众多,2018年规模以上企业达到6300家,其中木质家具制造企业和金属家具制造企业数量较多。从区域分布上看,华东地区和华南地区企业数量较多,销售收入市场份额也较高,区域集中度较高,CR10地区占比达到79.15%,行业区域发展较不平衡。家具行业集中度偏低,CR10仅为6.1%,将较家具行业较为成熟的国家还存在一定差距,未来,产品力和营销能力强的龙头企业将具备更强的竞争力,行业集中度将进一步提升。

家具制造企业数量不断增加,木质、金属制造企业居多

家具制造业属于劳动密集型产业,加上原材料供给充足,价格稳定,技术壁垒较低等因素,企业进入或退出行业均较为容易。2012-2016年房地产市场的火爆带动了家具行业市场规模的不断增长,也使更多的企业不断加入家具制造行业。2018年,我国家具制造企业多达3万余家,家具品牌超过万个,规模以上企业数量为6300家,较上年增长5.0%,企业数量不断增加。

同家具制造行业产量结构相同,家具制造行业企业结构中也以木质家具制造企业和金属家具制造企业为主,随着家具制造企业数量的不断增加,木质家具制造企业和金属家具制造企业数量也逐年上升。2018年,木质家具制造企业数量为4073家,占全部家具制造企业数量的64.65%;金属家具制造企业数量为1126家,占全部家具制造企业数量的17.87%。

区域发展不平衡,行业集中度偏低

2001-2011年,家具行业处于迅猛增长期,市场规模逐年增长;2012-2018年,家具行业处于调整期,市场规模波动变化。2018年,家具行业市场规模出现较大幅度下降,市场整体竞争格局也出现了较大的变化:产业集群以粤派、江浙、川派和京派示范天下;家具产业、地产行业和政府三股势力共同改变产业格局;产业重组正在进行中,深度改变中国家具品牌制造企业的能力和面貌;传统家具制造企业经过20年左右的沉淀逐渐成为影响中国家具制造业未来的中坚力量。

我国家具制造业区域分布较不平衡,主要集中于沿海地区,从销售收入来看,华东和华南地区占据了较大的份额,中国家具制造行业销售收入最多的地区为广东省,其次为山东省,浙江省和河南省分别位居第三、第四位。中国家具制造行业销售收入前五省份合计占全部销售收入的57.29%,前十省份合计占全部销售说如的79.15%,区域集中度较高,行业区域发展较不平衡。

家具是传统消费品,技术壁垒较低,上游原材料供应充足且价格稳定,导致我国家具行业竞争较为平淡,产业较为分散,行业集中度偏低。行业CR10仅为6.1%,龙头企业中仅欧派家居市场占有率超过1%,其余均在1%以下。

家具为耐用消费品,具有单价高,更换周期长等特征,因此消费者既重视产品质量又重视产品服务,且在消费升级逻辑下,逐渐延伸到对产品设计感的需求,而品牌家具制造企业在质量、服务以及设计方面均更有优势,行业集中度将会由于品牌效应逐渐提高。

与发达国家相比,我国家具行业集中度偏低,还有较大的提升空间。未来,互联网渠道兴起将会加速行业集中度的提升,龙头企业将更有能力进行营销,消费升级促进品牌消费使得市场份额向领先企业集中,产品力和营销能力强的龙头企业会有更大的竞争优势。